闻字辈传人

闻字辈传人

2019年第四季度,全球半导体销售额持续好转,景气度提升,基本确定是半导体产业恢复高增长的拐点。值得注意的是,大陆厂商收入增速封测整体高于全球其他厂商。

在半导体产业中,集成电路(IC)销售额占比80%以上,形成“IC设计+硅片制造+IC制造+IC封测”的分工模式,封测为重要部分。

(1)封测是什么?

半导体封测是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。

(2)封测的技术路径

在硅基半导体的技术演进上,每18个月晶体管的特征尺寸缩小一半,而性能提升一倍,带来成本的非线性下降,这一规律称为“摩尔定律”。业界有种观点认为当半导体制程达到3nm/5nm时,摩尔定律面临失效,由此演变出两种先进封装技术路径:

①遵循摩尔定律,缩小封装尺寸:WLP技术路径

减小封装体积,使其接近芯片本身的大小,包括扇入型封装(Fan-In)、扇出型封装(Fan-Out)、倒装封装(Flip-Clip)。相比传统封装技术,WLP的优点是成本低、散热性能好、尺寸小。另一个比较显著的优点是采用整批作业的方式,因此晶圆片的尺寸越大,效率越高,封装成本越低,这一特点符合硅片从8寸转为12寸发展趋势,因此备受行业关注。

②超越摩尔定律,集成不同芯片:SiP技术路径

是将不同功能的芯片(如存储器,CPU等)集成在一个封装模块(package)里,这些芯片之间的信息传输不通过PCB,从而避免了PCB对整个系统的掣肘。手机是SiP目前主要的需求领域,苹果、华为、小米等品牌的中高端型号均广泛使用SiP封装。

(3)封测行业的现状

封测需求增长主要来自上游两个方向:

①5G带动半导体芯片升级:高速5G基带芯片、更高制程更强算力的处理器,拓宽相关封测技术的应用场景

②全球半导体产业向大陆转移:未来几年全球42%的新建晶圆厂都在中国大陆,产能的持续释放带动封测的需求增长。

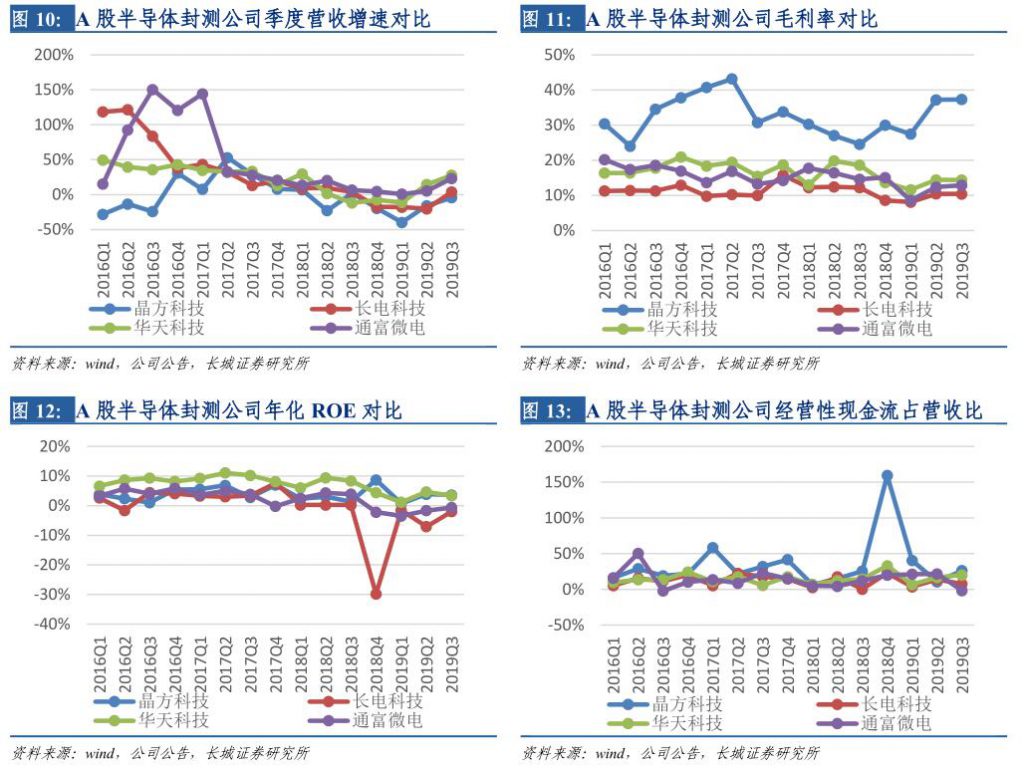

国内半导体封测厂商此前受行业周期下行+贸易摩擦影响,导致业绩不同程度下滑,在经历了长达3-4个季度的底部之后,封测行业19Q3终于迎来拐点:订单拉动拉动收入迅猛回升,产能利用率接近满产,产品价格亦上涨。

长申科技、通富微电、华天科技与晶方科技19Q3营收同比增速分别为3.91%、23.26%、27.86%与-4.41%

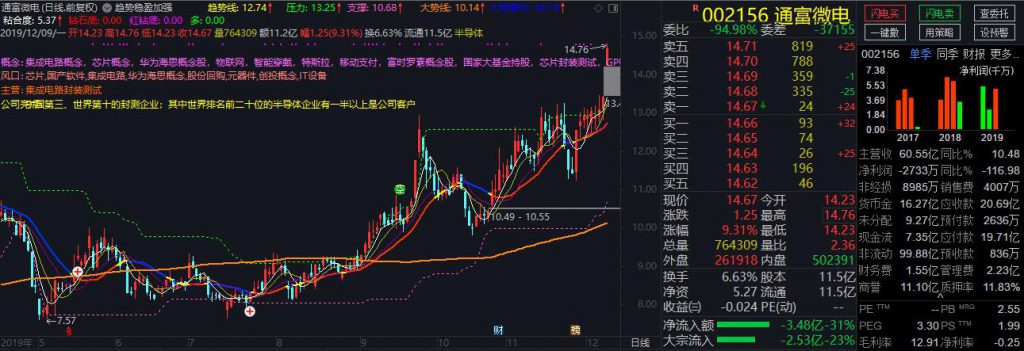

预计四季度封测行业景气度与三季度持平或小幅上升,A股封测企业业绩有望触底之后迅猛反弹。以通富微电为例,分析师直接给到了699%的利润增速。

(4)封测行业竞争格局

目前全球集成电路委外封装测试市场呈现寡头垄断竞争格局,长电、通富、华天、晶方为头部。还可以关注:

环旭电子: 全球SiP领导厂商,大股东日月光,公司产品大规模用于手机和穿戴式产品

精测电子 : 面板检测龙头,引入大基金注资,布局半导体前道检测设备。

长川科技 : 收购半导体测试设备企业STI,不久前获得华为海思认可,实现0到1的突破。